热门城市

小规模纳税人兼营销售货物、应税服务申报攻略

河北地税 15581 2016-07-07

某家政有限公司为按季申报的小规模纳税人,该公司提供保洁服务,并且销售保洁器具,2016年7-9月发生以下业务:

业务1:提供保洁服务,取得价税合计销售收入309000元(含税),其中为某企业(一般纳税人)清洗办公楼取得收入20000元(含税),由税务机关代开增值税专用发票金额19417.48元,税额582.52元,未开具发票金额为109000元,其他清洁业务开具增值税普通发票。

业务2: 销售保洁用品,取得价税合计销售收入82400元,其中开具增值税普通发票41200元。

一、政策规定

试点纳税人销售货物、加工修理修配劳务、服务、无形资产或者不动产适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额。案例中,小规模纳税人应当分别核算提供清洁服务和销售清洁器具的销售额。

按季申报的增值税小规模纳税人,从事销售货物、提供加工修理修配劳务、发生应税行为季度销售额不超过90000元(含90000元)的,暂免征收增值税。

案例中,业务(1)提供清服务不含税销售额为309000÷(1+3%)=300000元>90000元,不享受免征增值税优惠政策。

业务(2)销售清洁用品不含税销售额为82400÷(1+3%)=80000<90000元,享受免征增值税优惠政策。

二、报表填写计算

(一)业务(1)清洁服务应填写《增值税纳税申报表(小规模纳税人适用)》主表本期数下“服务、不动产和无形资产”的各个栏次

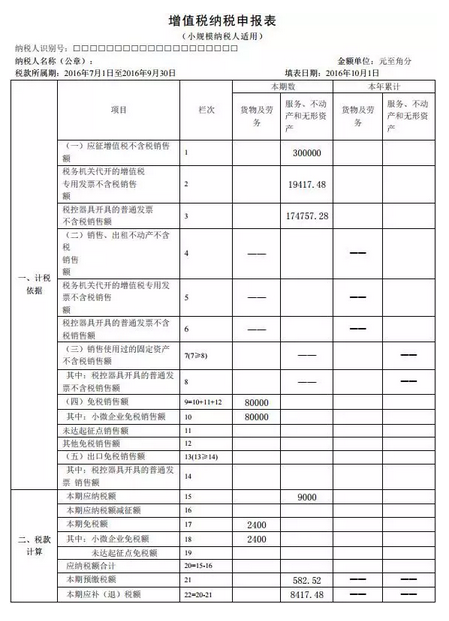

第1栏“应征增值税不含税销售额(3%征收率)”应填入本期提供清洁服务不含税销售额300000元,包括自开票收入、代开票收入和未开票收入。

第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额,即19417.48元。

第3栏“税控器具开具的普通发票不含税销售额”应填入本期提供清洁服务自行开具普通发票不含税销售额80000元,因为19417.48代开专用发票,109000元未开具发票,开具普通发票金额为(309000-20000-109000)÷1.03=174757.28元。

第15栏“本期应纳税额”应填入第1栏“应征增值税不含税销售额(3%征收率)”×3%征收率,即300000×3%=9000元。

第21栏“本期预缴税额”:填写纳税人本期预缴的增值税额,但不包括查补缴纳的增值税额,应本期代开专用发票,已预缴税款20000÷1.03×3%=582.52元

第22栏“本期应补(退)税额”应填入“应纳税额合计”-“本期预缴税额”=9000-582.52=8417.48元。

(二)业务(2)销售清洁用品的填报

业务(1)销售清洁用品应填写《增值税纳税申报表(小规模纳税人适用)》主表本期数下“货物及劳务”的各个栏次:

第9栏“免税销售额”:填写销售免征增值税的货物及劳务、服务、不动产和无形资产的销售额,不包括出口免税销售额,即填写80000元。

第10栏“小微企业免税销售额”:填写符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税免税政策的销售额,填写80000元。

第15栏“本期应纳税额”应填入第1栏“应征增值税不含税销售额(3%征收率),不填写。

第17栏“本期免税额”:填写纳税人本期增值税免税额,免税额根据第9栏“免税销售额”和征收率计算,填写2400元。

第18栏“小微企业免税额”:填写符合小微企业免征增值税政策的增值税免税额,免税额根据第10栏“小微企业免税销售额”和征收率计算,填写2400元

三、报表填写

来源:河北地税

全面服务

1+N专属服务保障

实时反馈

进度实时反馈

信息安全

客户信息严格保密

交易安全保障

网上交易安全保障

价格透明

全服务明码标价

版权所有 © 企帮帮企业服务(北京)有限公司京ICP备16015423号-1

Copyright © 2016 qibangbang.com Inc. All Rights Reserved.

京公网安备 11010802039840号

京公网安备 11010802039840号